在貴港市的城市建設、市政環衛以及農村環境治理中,吸糞車和吸污車作為重要的特種環衛車輛,發揮著不可或缺的作用。這兩種車型雖然功能相近,都用于液態或半固態廢棄物的抽吸、運輸與處理,但在設計、應用場景和價格上存在差異。本文將為您詳細解析貴港地區吸糞車與吸污車的市場價格區間、影響因素及選購要點。

一、核心功能區分與價格概覽

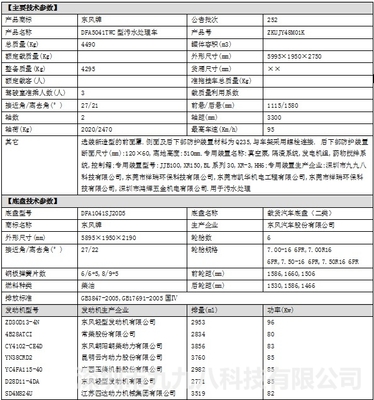

- 吸糞車:主要用于化糞池、污水池、下水道等場景的糞便、淤泥抽吸和清運。其結構相對簡單,核心部件為真空泵、罐體及排污系統。在貴港市場,根據罐體容量、底盤品牌、配置不同,價格區間較大。

- 小型吸糞車(3-5方):多采用福田、東風小卡等底盤,價格相對親民,市場報價通常在 8萬至15萬元人民幣 之間。

- 中型吸糞車(5-10方):常用東風多利卡、解放等底盤,性能更為穩定,是市政和小區物業的常見選擇,價格區間約為 15萬至25萬元。

- 大型吸糞車(10方以上):適用于大型社區、工廠或集中處理項目,底盤多為重卡系列,價格一般從 25萬元起,高配置車型可達40萬元以上。

- 吸污車:功能更加強大,除了具備吸糞車的抽吸功能外,通常還配備高壓清洗系統,能夠對管道進行疏通、沖洗,實現“抽吸+沖洗”一體化作業。因此,在同噸位和底盤條件下,吸污車的技術含量和價格通常高于吸糞車。

- 在貴港市場,一款標準配置的5方吸污車,價格往往比同方量吸糞車高出 3萬至8萬元 不等。例如,一款中型東風吸污車的價格區間大致在 20萬至35萬元。

二、影響價格的關鍵因素

貴港地區吸糞車、吸污車的最終成交價并非固定,主要受以下因素影響:

- 底盤品牌與型號:底盤是車輛的基礎和主要成本所在。知名品牌如東風、解放、福田、重汽等,因其可靠性、售后服務網絡完善,價格較高。不同型號的發動機功率、排放標準(國五、國六)也直接導致價格差異,國六車型價格顯著高于國五。

- 上裝配置與工藝:罐體材質(碳鋼、不銹鋼)、厚度、防腐蝕處理工藝,真空泵的品牌與功率(如浙江真空泵、德國品牌泵),是否加裝高壓清洗機、視糞窗、防溢流裝置等,都會影響價格。

- 罐體容積與定制需求:容積越大,材料成本越高,價格越貴。如有特殊定制需求(如罐體分區、加裝加熱功能以應對油污),也會增加成本。

- 市場供需與購買渠道:直接從廠家購買通常比通過本地經銷商購買有一定價格優勢,但需考慮運輸成本與本地售后服務。貴港本地或廣西區內的專用汽車改裝廠提供的產品,在運輸和后續服務上可能更方便。

- 政策與補貼:關注國家及地方對于環保車輛的更新補貼政策,有時能有效降低采購成本。

三、給貴港用戶的選購建議

- 明確作業需求:首先根據主要作業場景(如市政管網疏通、小區化糞池清理、工業園區污水處理)確定所需車輛的功能側重點(單純抽吸還是需要高壓清洗),從而決定選擇吸糞車還是吸污車,以及合適的罐體容積。

- 實地考察與比價:建議聯系多家有資質的專用汽車生產企業或貴港本地的實力經銷商,索取詳細配置報價單。條件允許的情況下,可前往工廠或展示點實地查看車輛做工、試聽設備運行情況。

- 重“性價比”更重“質價比”:不應只追求最低價格,而應綜合考量車輛的整體質量、關鍵部件品牌、售后服務承諾(如底盤和上裝部分的保修期限、本地維修網點的覆蓋情況)。一份可靠的售后服務合同能為長期使用省去大量麻煩和后續成本。

- 核查手續與合規性:確保所購車輛擁有完整的車輛合格證、底盤一致性證書、環保清單等,能夠正常在貴港車管所辦理上牌手續,符合當前環保排放標準。

貴港地區的吸糞車與吸污車市場選擇多樣,價格跨度大。用戶在采購前務必做好功課,從實際需求出發,綜合考慮性能、配置、售后及總擁有成本,方能選購到一臺經濟耐用、高效可靠的作業伙伴,為貴港的環境衛生事業貢獻力量。